干活时不小心扭到腰、搬东西摔一跤、在岗突然头晕心慌……很多人第一反应就是:赶紧去医院、刷医保卡报销!但劳动场景下的医保规则,远比大家想象的细致,不少人一不小心就踩坑:该走工伤的走了医保、该医保兜底的以为不能报,甚至隐瞒实情差点惹上骗保麻烦。

结合日常务工真实场景,梳理劳动就医最常见的5大医保误区,一次性讲清政策要点,让大家看完明明白白看病、安安心心报销,不吃亏、不违规。

很多人觉得,只要是上班、干活期间出的事,医保就该报销。其实工伤和医保是两回事,二者不能混着使用。像工地作业受伤、长期劳作落下职业病,不属于医保报销范围,应按对应渠道申请赔付,切勿直接使用医保结算。

如果只是在岗期间自身原有老毛病突发,比如高血压头晕、急性肠胃炎等,与日常劳作无直接因果关系,可按照普通疾病标准,正常使用医保报销。

不少人以为,只要是他人原因导致受伤、有明确第三方肇事方,医保就完全不予保障,只能坐等对方赔钱,这种认知并不全面。

其实医保政策设有暖心兜底机制:遇到肇事逃逸、无法找到明确责任人、无经济赔偿能力等情况,可依照相关规定和流程向医保部门申请医保基金先行垫付。

若事故双方均有责任,比如个人存在疏忽、现场设备存有隐患,经责任划分后,个人应承担的那部分医药费用,医保依旧可以按政策正常报销。

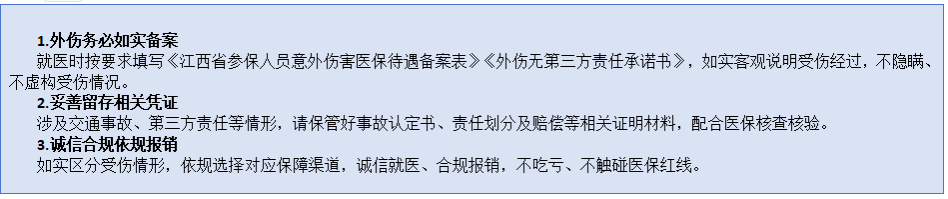

误区三:不说工伤、不说第三方责任,谎称自己在家摔伤最省事

部分人为了图省事,明明是干活受伤、被他人撞伤,却刻意隐瞒真实受伤缘由,谎称自己在家不小心摔倒,妄图蒙混过关使用医保报销。千万别抱有这种侥幸心理,该行为属于欺诈骗保,后果极其严重。

真实经典案例:务工人员在工地作业时,被他人违规操作器械撞伤,存在明确第三方责任。该人员未走工伤赔付、第三方赔偿流程,刻意隐瞒真实受伤原因,违规通过医保报销医疗费用,后续又私下向第三方责任人索要全额赔偿,试图双重获利。

经医保部门核查核实,该行为属于典型欺诈骗保,不仅要全额退回医保基金已报销的全部费用,还会被依法处以罚款,同时纳入医保失信人员名单,后续医保待遇享受、业务办理都会受到严格限制,涉案金额较大、情节恶劣的,还将被依法追究刑事责任,最终得不偿失。

最稳妥的做法:就医备案时务必实话实说,清晰写明受伤时间、地点、工作劳作经过,走正规流程办理,既安心又不触碰政策红线。

不少群众存在错误认知:劳动中意外受伤只要未认定工伤的,就能通过医保全额报销,无需个人掏钱。实际并非如此。医保有明确的报销范围、报销比例,也有不予报销的情形。

同时,医保仅报销医保目录范围内的药品、诊疗项目、医用耗材;且医保设有报销起付线、报销比例及年度最高支付限额,个人仍需按规定承担相应自付部分。

误区五:临时工、干兼职受伤,没买工伤先刷医保没问题

外卖骑手、临时工、保洁、短期务工等灵活务工群体,有些人会有这样的误区:如果没买工伤保险,干活受伤只能自己掏钱,先刷医保救急合情合理。

这里划清医保报销的刚性红线:

因工作履职、劳务作业直接造成的伤害,劳动者有权依法申请工伤认定,并享受相应的工伤待遇,切勿违规使用医保刷卡结算。

除此之外,灵活务工人员如果是普通感冒发烧、自身原有慢性病突发,或是与本职工作无关的个人意外受伤,只要正常参保职工医保或城乡居民医保,均可按照医保统一政策规定正常申请报销。

内容来源:江西医疗保障局公众号